Blocage / fenêtre de revente (risque de marché)

Mécanisme de revente (rachat par la banque, plateforme, prix)

Sous-jacent (type de produit, volatilité)

Frais (banque + éventuel secrétariat social/plateforme)

Qualité opérationnelle (plateforme, documents, support payroll)

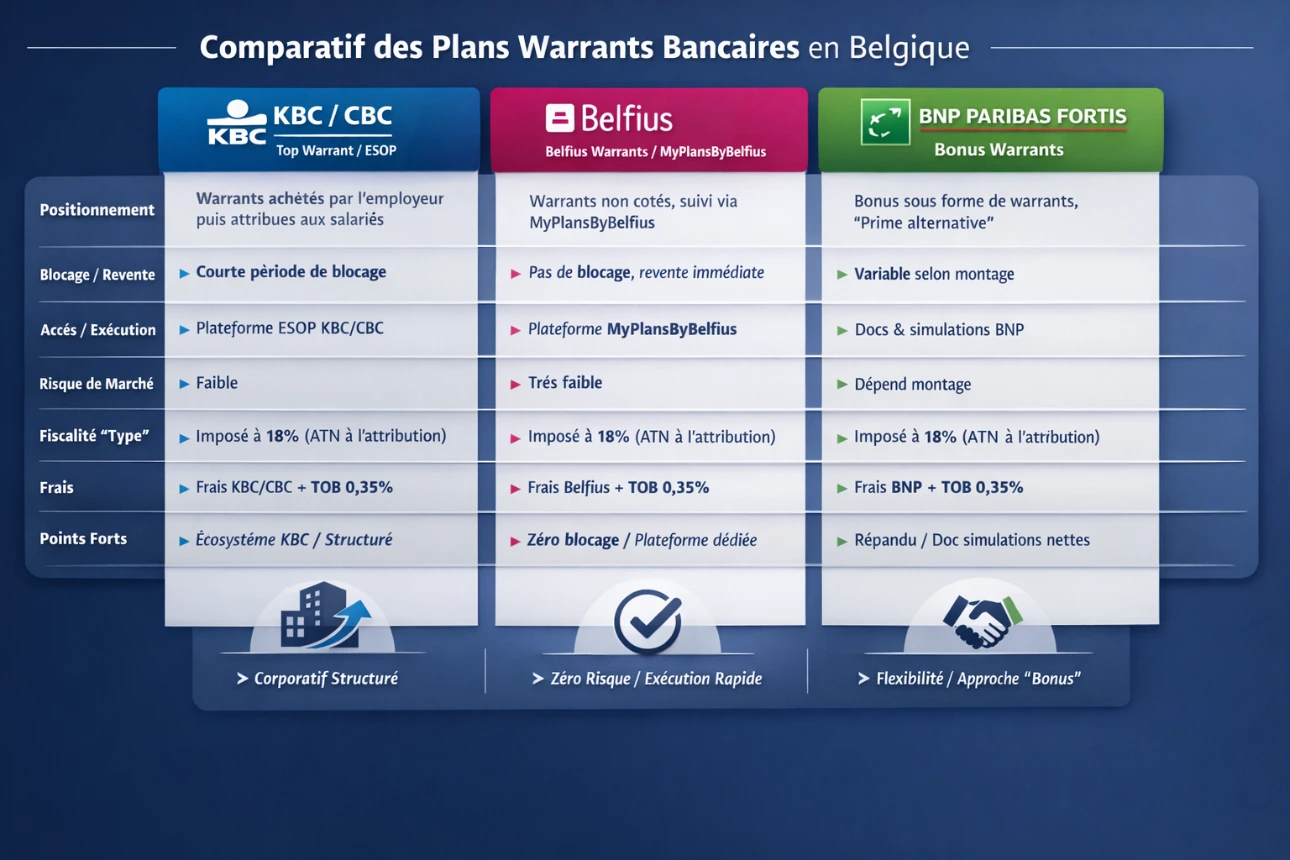

Si ta priorité #1 = zéro risque de marché + exécution simple : Belfius ressort souvent très bien car “pas de blocage” clairement annoncé.

Si tu veux une solution corporate bien outillée : KBC (ESOP) est très structuré, mais vérifie la réalité de la courte période de blocage.

BNP : très présent et efficace, mais le “diable” est davantage dans les conditions contractuelles (prix/rachat/spread/frais) que dans une caractéristique publique unique.

Émetteur/banque (produit financier + rachat/revente)

Opérateur RH / secrétariat social (process offre/acceptation, calcul ATN, précompte, fiches)

Securex : insiste sur conditions ONSS + 60 jours + limites de conversion.

SD Worx : communication forte sur l’exonération ONSS et l’usage 2025–2026 (contexte norme salariale 0%).

Acerta / Partena / Attentia : plutôt orientés “outil + accompagnement” et vulgarisation fiscale/TOB.

Définir la politique bonus avant la période d’acquisition (critères, enveloppe, approbations).

Lancer une offre écrite individuelle + collecter l’acceptation écrite dans les 60 jours.

Calculer l’ATN (souvent 18%) + précompte au bon mois (attribution présumée).

Organiser la revente rapide (si objectif “zéro risque”), et prévoir la TOB 0,35%.

Documenter : PV/decision, offre/acceptation, justificatifs de valorisation, fiches fiscales.

Comparatif très concret des plans warrants “bancaires” disponibles en Belgique

Lecture : ce qui différencie réellement les plans

3) Tableau comparatif (émetteurs bancaires majeurs)

Critère KBC / CBC – “Top Warrant / ESOP” Belfius – “Belfius Warrants / MyPlansByBelfius” BNP Paribas Fortis – Bonus warrants Positionnement Warrants achetés par l’employeur puis attribués aux salariés Warrants non cotés, suivi via MyPlansByBelfius Bonus sous forme de warrants, approche “prime alternative” Blocage / revente Site KBC mentionne une courte période de blocage (réduction risque vs blocage 1 an) Pas de période de blocage : revente possible dès acceptation + offre de rachat valable Dépend du montage; BNP communique surtout sur l’efficacité net/ coût (détails de blocage souvent contractuels) Accès / exécution Plateforme ESOP (KID décrit vente/exercice pendant la période d’exercice) Plateforme MyPlansByBelfius + “marché secondaire” avec Belfius Documentation “bonus warrant” et simulations nettes (prix de revente ±2% dans un doc) Risque de marché (pratique) Faible si revente rapide; dépend du timing réel de revente Très faible car revente immédiate possible Faible si revente immédiate; la doc BNP illustre des scénarios de revente proche du prix d’achat Fiscalité “type” ATN imposé à l’attribution (souvent 18% car sous-jacent tiers) Idem (souvent 18%) + process d’acceptation/revente bien encadré Idem (souvent 18%) + focus communication sur gain net vs cash Points forts Écosystème corporate KBC + documentation KID structurée Zéro blocage + plateforme dédiée = très “sécurisant” opérationnellement Très répandu en grandes structures + docs de simulation “bonus” Points faibles typiques Si blocage même court → micro-risque de volatilité Dépendance au process “offre valable” de rachat bancaire Les paramètres (blocage/spread/frais) sont souvent plus “contrat-dépendants” que sur un KID standardisé Conclusion terrain (souvent vraie en PME)

4) Comparatif “mise en œuvre” (ce qui fait gagner/perdre du temps en paie)

Indépendamment de la banque, tu as presque toujours 2 briques :

Acteurs RH très visibles sur le marché (administration + conformité) :

5) Points d’attention 2025–2026 (à ne pas rater)

5.1. “Plus-values” : sujet politiquement mouvant → impact potentiel warrants

La question d’une taxe sur plus-values et de son traitement sur instruments financiers (dont warrants/stock-options) a fait l’objet d’analyses récentes, avec des impacts possibles sur le calcul (valeur d’acquisition spécifique, etc.).

➡️ Donc : quand on vend “immédiatement” après attribution, l’enjeu est souvent limité… mais sur des plans où certains conservent/exercent plus tard, ça peut devenir material.

5.2. Risque ONSS le plus fréquent : la conversion d’un bonus “déjà acquis”

C’est LE piège qui coûte cher : convertir fin décembre un bonus déjà “dû/déterminable” en warrants. L’ONSS est très stricte sur ce point.

6) Mini-checklist “sans erreur” (pratique)