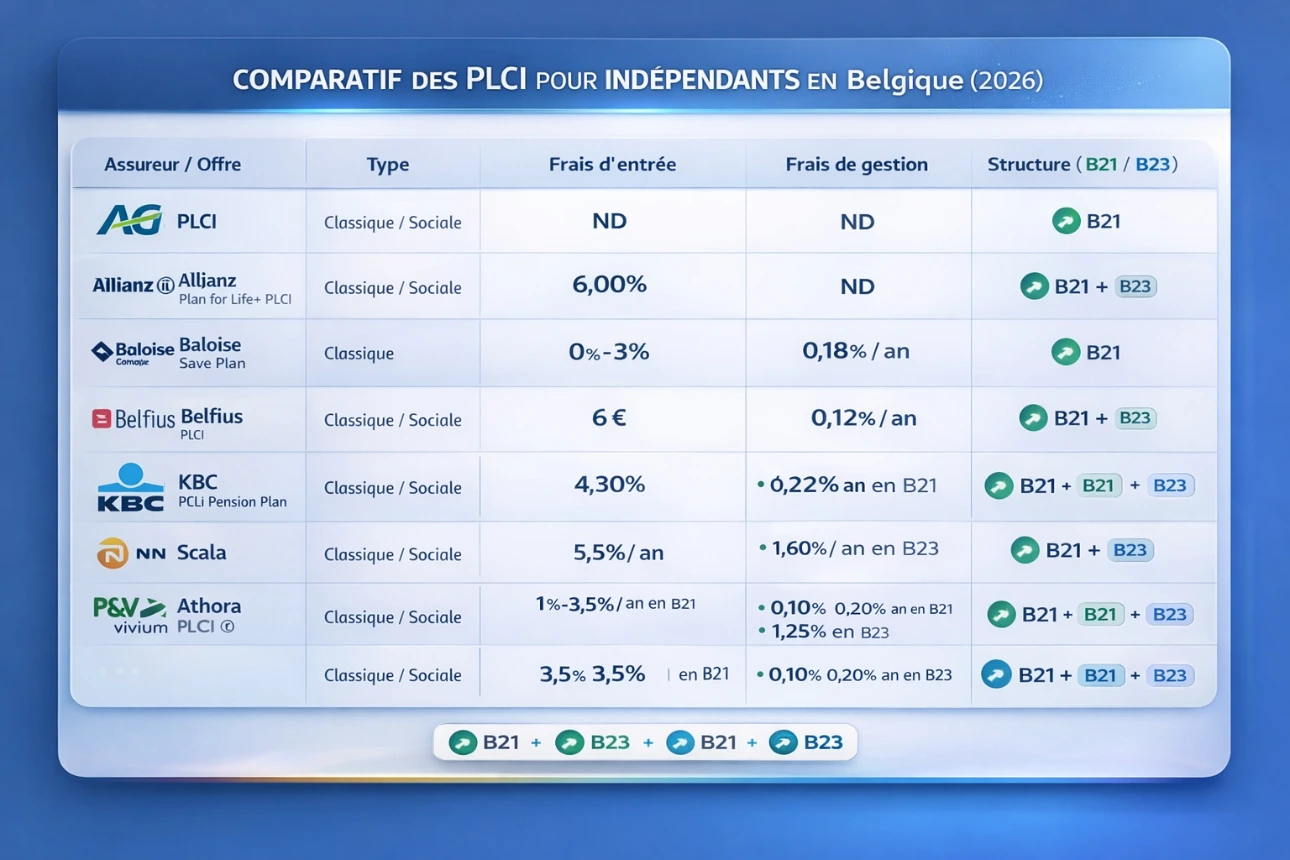

Comparatif 2026 “frais & paramètres” (valeurs publiées)

Lecture : quand un document parle en “maximum”, c’est un plafond contractuel (les frais réels peuvent être plus bas selon canal). Quand c’est une fiche bancaire/assureur, c’est généralement plus proche de la réalité “standard”.

Frais d’entrée (sur versements) & frais de gestion (sur réserve)

| Assureur / produit (indicatif) | Frais d’entrée publiés | Frais de gestion publiés | Source principale |

|---|---|---|---|

| AG (PLCI) | (non trouvé dans l’extrait public consulté) | (non trouvé dans l’extrait public consulté) | Page PLCI (plafond 2026) |

| Allianz Plan for Life+ (PLCI) | max 6,00% | 0% (branche 21 selon fiche) | Guide-épargne / MySavings |

| Baloise Save Plan (utilisé comme base de PLCI chez certains canaux) | 0–3% (max 3%) | 0,18%/an (Branche 21) | Page Baloise |

| Belfius (PLCI / Business Future Bonus – doc) | max 6% | 0,01%/mois sur réserve moyenne (≈0,12%/an) | PDF Belfius |

| CBC-Life / KBC (PCLI Life Pension Plan – fiche) | max 4,30% | 0,12%/an | PDF CBC/KBC |

| NN Scala Free Pension (PLCI) | entrée max 5,5% (et frais/commission détaillés dans fiche) | Branche 21 0,20%/an ; Branche 23 max 1,60% | NN (site + fiche) |

| Athora SelfLife Protection & Pension (PLCI) | entrée 1%–3,5% (avec “coûts d’entrée” combinés max indiqués) | Coûts récurrents : 0% (selon info fiche PRIIPs) | Athora |

| Vivium (PLCI – pack produit) | entrée max 3,5% | Branche 21 0,10–0,20%/an (selon taux garanti 0% ou >0%) ; Branche 23 1,25% | PDF Vivium |

| P&V (PLCI) | entrée 0,5%–3,5% (max 3,5%) | (fiche “1,7%” : 0,20%/an sur réserves via guide-épargne) | P&V + guide-épargne |

PLCI sociale : point de contrôle “10% solidarité”

Exemple explicite : pour certains produits “sociaux”, 10% des versements vont à la solidarité et 90% à la pension (principe légal).

Chez Belfius (doc solidarité), le mécanisme et les prestations (ex. incapacité de travail) sont détaillés.

Ce qui fait vraiment la différence en 2026 (grille de décision “pro”)

Si ton objectif est un comparatif très précis et actionnable, la sélection se fait quasi toujours sur 6 axes :

Structure d’investissement

Branche 21 : capital “plus stable” (taux garanti + participation bénéficiaire éventuelle).

Branche 23 : lié à des fonds, pas de garantie, frais souvent plus élevés (ex. NN Scala mentionne jusqu’à 1,60%).

Frais totaux sur la durée

Entrée (one-shot) vs gestion (récurrent).

Un “petit” 0,20%/an sur 25–30 ans pèse parfois plus qu’1% d’entrée si tu verses beaucoup au début.

Taux garanti affiché (si branche 21)

Exemple : KBC/CBC annonce 2,0% garanti (sur certaines pages).

Attention : ces taux peuvent changer ; il faut dater le document utilisé.

PLCI sociale : qualité du volet solidarité

Les garanties (incapacité, financement des primes, décès…) varient fort selon assureur/contrat.

Souplesse des versements & minimums

Certaines fiches mentionnent des minimums (ex. 100 €/an vu chez Belfius et AG sur la PLCI ordinaire).

Sortie / rachat / transfert

Les frais de sortie sont souvent 0 à l’échéance pension, mais existent en rachat anticipé (souvent 5% dégressif).