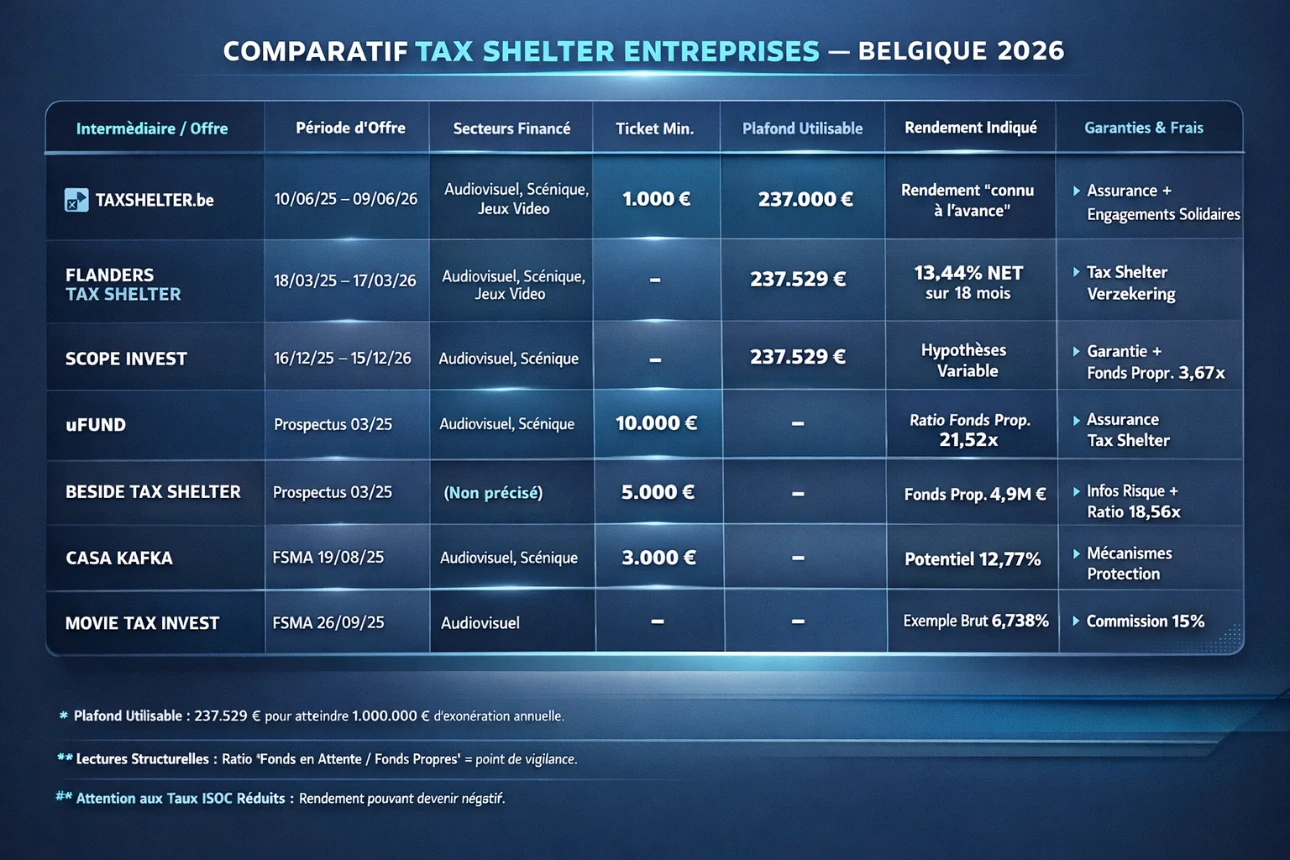

Tableau de synthèse (ce qu’on peut comparer factuellement, sans hypothèses)

| Intermédiaire / Offre | Document de référence (date) | Période d’offre (signature CC) | Secteurs financés | Montant min (par société) | Plafond “par société / période imposable” (pour atteindre 1.000.000 € d’exonération) | Indication de rendement (hypothèses du document) | Protections / garanties mises en avant | Frais “offre” / investisseur (info publique) | Notes techniques utiles |

|---|---|---|---|---|---|---|---|---|---|

| Taxshelter.be SA (Shelter Prod) | Prospectus FSMA 10/06/2025 | 10/06/2025 → 09/06/2026 | Audiovisuel + Scénique + Jeux vidéo | 1.000 € | 237.000 € (plafond par société investisseuse) | Rendement “à revenu potentiel connu à l’avance” (détails chiffrés à vérifier dans le prospectus complet) | Mention d’assurance activable (avec limites/conditions) + engagements solidaires (détails au prospectus) | Non chiffré ici (dans le prospectus PDF) | Point clé : convention-cadre à signer avant ou le jour de clôture pour viser l’exercice comptable concerné |

| Flanders Tax Shelter BV | Prospectus (NL) 18/03/2025 | 18/03/2025 → 17/03/2026 (News & warnings | FSMA) | Audiovisuel + Scénique + Jeux vidéo (News & warnings | FSMA) | (Non retrouvé dans extraits affichés) | 237.529 € (plafond absolu pour atteindre 1.000.000 € d’exonération) | Netto 13,44% sur 18 mois (EI 2026), avec recalcul si paiement après certaines dates (News & warnings | FSMA) | Tax Shelter verzekering (assurance) mentionnée + mécanismes de contrôle/conditions (au prospectus) (News & warnings | FSMA) | (À vérifier dans le prospectus) | Prospectus mentionne explicitement “aanslagjaren 2025 en 2026” sur les coefficients de calcul (News & warnings | FSMA) |

| SCOPE Invest SA | Prospectus FSMA 16/12/2025 | 16/12/2025 → 15/12/2026 | Audiovisuel et/ou Scénique | (Pas trouvé via recherche “minimum” dans l’extrait) | 237.529 € (plafond absolu) | Hypothèses : paiement avant une date donnée + durée 18 mois (détails au prospectus) | Garantie/cautionnement via entités du groupe + clause d’amende 15% si annulation suite non-paiement dans les délais (détails annexes) | Frais de l’offre ~25.000 € supportés par SCOPE Invest | Donnée rare et utile : ratio fonds en attente / fonds propres estimés 3,67 (couverture ~27,27%) |

| uFund | Page “Prospectus” (FSMA approuvé 04/03/2025) | (Période exacte à confirmer au prospectus) | Audiovisuel + Podium (scénique) (ufund.be) | 10.000 € / exercice / société (ufund.be) | (Plafond annuel général rappelé, mais plafond “ticket” non repris sur la page) | Rendement à recalculer selon date + durée ; hypothèse citée : versement au plus tard 30/06/2025 et durée 18 mois (ufund.be) | Assurance Tax Shelter mentionnée + mécanismes type compte dédié (détails prospectus) (ufund.be) | (À vérifier dans le prospectus) | Ratio fonds en attente / fonds propres 21,52 au 31/12/2023 (couverture ~4,65%) (ufund.be) |

| Beside Tax Shelter | Page “Documents” + mention prospectus FSMA 26/03/2025 | (Période exacte à confirmer au prospectus) | (Non listé explicitement sur l’extrait ; l’offre est présentée autour de la production/filmographie) (besidetaxshelter.be) | 5.000 € (besidetaxshelter.be) | (Plafond “ticket” non indiqué sur la page) | Rendement dépend de date/durée ; hypothèse citée : versement au plus tard 31/12/2025 + durée 18 mois (besidetaxshelter.be) | Mécanismes décrits au prospectus (résumé/risques mentionnés sur la page) (besidetaxshelter.be) | (À vérifier dans le prospectus) | Info structure : fonds propres annoncés 4.900.000 € et ratio 18,56 (couverture ~5,39%) (besidetaxshelter.be) |

| Casa Kafka Pictures (RTBF/RMB) | Site Casa Kafka + Prospectus FSMA 19/08/2025 (PDF FSMA non accessible via l’outil) | (Période exacte à confirmer au prospectus) | Audiovisuel + Scénique (casakafka.be) | 3.000 € (casakafka.be) | (Plafond “ticket” non indiqué sur la page) | Rendement potentiel 12,77% (selon simulation/présentation site) (casakafka.be) | Rubrique “mécanismes de protection” + documents juridiques (détails au prospectus) (casakafka.be) | (À vérifier au prospectus) | Site affiche aussi “Exonération fiscale max. 1.000.000 €” (cohérent avec le cadre EI 2026) (casakafka.be) |

| Movie Tax Invest | Note d’information FSMA (date 26/09/2025) | (Période exacte à confirmer dans la note) | Œuvres éligibles (audiovisuel) (News & warnings | FSMA) | (Non indiqué dans l’extrait) | (Non indiqué) | Taux annuel exemple : placements S2 2025 6,738% (indirect/prefinancement) + mécanisme Euribor + 450 bps (News & warnings | FSMA) | Garanties/indemnités + option “Tax Shelter Durable” (renoncement partiel de rendement indirect) (News & warnings | FSMA) | Commission 15% du montant des placements (rémunération de l’émetteur) (News & warnings | FSMA) | Intéressant si tu compares les structures : la note est très explicite sur la rémunération (15%). (News & warnings | FSMA) |

En 2026, une société peut investir via le Tax Shelter dans :

Œuvres audiovisuelles (art. 194ter CIR 92)

Œuvres scéniques / arts de la scène (art. 194ter/1 et 194ter/2 CIR 92)

Jeux vidéo (gaming) (extension via art. 194ter/3 CIR 92)

1.2. Le rendement fiscal “standard” (si société à l’ISOC 25%)

Le mécanisme “classique” affiché par les acteurs en 2026 repose sur :

Immunisation / exonération fiscale de 421% du montant investi (dans les limites légales)

À ISOC 25%, l’avantage fiscal “théorique” correspond à 105,25% du montant investi (donc +5,25% net “fiscal”, avant la prime financière)

Point d’attention important : si la société est au taux réduit ISOC, le rendement peut baisser fortement, voire devenir négatif selon les offres (certains acteurs chiffrent explicitement ce risque).

1.3. La prime financière : plafonnée par la loi (et liée à l’Euribor)

La rémunération financière (prime/intérêt) est légalement encadrée et généralement calculée avec :

moyenne Euribor 12 mois (semestre civil de référence) + 450 points de base (4,5%), sur une durée max. 18 mois

Si l’attestation fiscale arrive avant 18 mois, certains simulateurs indiquent une réduction prorata temporis.

1.4. Process & conformité (très concret en 2026)

Pour les demandes Tax Shelter (dont arts de la scène / audiovisuel / gaming), l’administration a basculé sur le portail Tax Shelter dans MyMinfin (obligation de procédure côté “production/gestion des projets”).

En pratique, côté investisseur : vous signez une convention-cadre, versez les fonds, puis vous recevez l’attestation Tax Shelter (si toutes les conditions sont remplies).

2) “Produits” du marché en 2026 : qui vend quoi, et quelles différences réelles ?

Méthode (pour que ce soit “audit-ready”)

Le rendement fiscal (421% / 5,25% à 25%) et le plafond Euribor+4,5% / 18 mois sont structurellement communs (la loi).

Les différences entre “produits” se jouent sur :

ticket min/max (ex. certains annoncent 1.500 €, d’autres 15.000 €…)

segments couverts (audiovisuel / scène / gaming)

frais / marge (explicites ou intégrés)

gestion du risque attestation (process interne, assurance/garantie éventuelle, solidité des fonds propres, diversification projets)

documentation (prospectus FSMA, note d’info, transparence des chiffres)